Si tu oficio es la estrategia empresarial, la innovación o estás lidiando con la incertidumbre permanentemente, y no sabes cómo crear, preservar y ejercer opciones reales sobre escenarios futuros, te van a tachar de un vendehúmos.

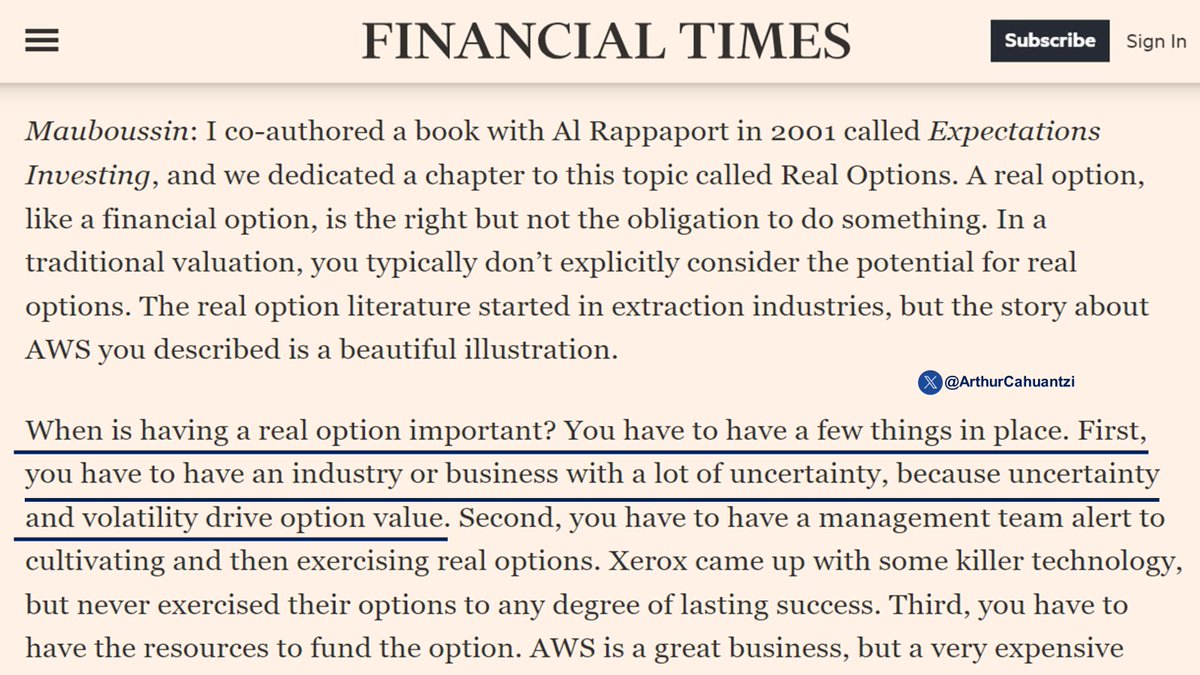

"Una opción real, como una opción financiera, es el derecho, pero no la obligación de hacer algo. En una valoración tradicional, normalmente no se considera explícitamente el potencial de opciones reales. La literatura sobre opciones reales comenzó en la industria extractiva"

"¿Cuándo es importante tener una opción real? Debes tener algunas cosas en su lugar. 1ro, es necesario tener una industria o negocio con mucha incertidumbre, porque la incertidumbre y la volatilidad impulsan el valor de la opción [real]."

"2do, hay que tener un equipo directivo alerta para cultivar y luego ejercitar opciones reales. A Xerox se le ocurrió una tecnología increíble, pero nunca ejerció sus opciones con ningún grado de éxito duradero."

"3ro, hay que tener recursos para financiar la opción. Amazon Web Services (AWS) es un gran negocio, pero muy caro. Hay que tener capital para construir la infraestructura. Por lo tanto, hay que poder financiarlo internamente o tener acceso económico a los mercados de capital"

"Los equipos directivos pueden fallar. La famosa historia de Intel comienza con el excelente desempeño de su estándar Wintel [una colaboración con Microsoft]. Apple acudió primero a Intel y le dijo que estábamos intentando construir un teléfono inteligente; nos encantaría..."

"...que construyeran un chip. Intel hizo los números y no se veía bien, especialmente en comparación con el dinero que ganaban con el chip x86 con Windows. Es una versión del dilema del innovador."

La principal diferencia entre opciones financieras y opciones reales, es que, en las primeras están basadas en activos financieros: bonos y acciones; las segundas se basan en activos no financieros: maquinaria, equipo, desarrollo de productos, marcas, patentes, etc.

Una opción real se relacionada con cosas. Real se refiere a cosas físicas, tangibles, permanentes o inamovibles. Las decisiones estratégicas de inversión y de presupuesto de capital de un negocio son decisiones para adquirir, ejercer, abandonar o dejar expirar opciones reales.

La

estrategia nació en 1965, en el libro de

Igor Ansoff, "

Corporate Strategy", el cual afirma que la naturaleza de las estrategias de

diversificación empresarial se caracteriza típicamente por las relaciones que se establecen entre los negocios actuales y los negocios nuevos, cuando las empresas se diversifican, los negocios pueden estar:

(i) relacionados por tecnologías o mercados;

(ii) integrados verticalmente en virtud de relaciones de suministro internas; o

(iii) si no están vinculados de ninguna de estas dos maneras, no están relacionados.

Cada tipo de diversificación es una respuesta a fallas en mercados específicos: a) relacionada, compensa fallas en los mercados de recursos; b) no relacionada, compensa fallas en los mercados de capital; c) vertical, compensa fallas en las situaciones de coordinación:

La diversificación estratégica compensa las fallas en los mercados de riesgo (capital/financieros) y crea economías de opciones (reales o estratégicas), pero ser un diversificador estratégico demanda tener una estructura administrativa dinámica para ejercer las opciones:

Cada estrategia de diversificación (relacionada, integrada verticalmente y no relacionada) requiere de un sistema administrativo particular para tener éxito: cooperativo para la relacionada, restrictivo para la integrada verticalmente y competitivo para la no relacionada

Los errores en los mercados de insumos clave, core business/activos estratégicos, hacen necesaria la diversificación relacionada. Las empresas adquieren recursos adicionales que están relacionados con su complemento existente.

Una farmacéutica tiene una patente sobre una formulación molecular que podría aplicarse en la ciencia veterinaria, pero carece de la capacidad de investigación para explorar esta oportunidad, por lo que podría vender los derechos a empresas veterinarias, u otra farmacéutica.

Como en este caso, una empresa no puede marcar a precio de mercado el valor de una determinada instancia de cooperación. Este tipo de fallas hace que aumente el alcance operativo de un negocio, convirtiéndolo en un diversificador relacionado que captura economías de alcance.

Una empresa se integra verticalmente para internalizar ciertas transacciones de manera más eficiente en un mercado que media entre dos empresas individuales; y al hacerlo, genera economías de coordinación, porque se ejecutan mejor bajo un sistema administrativo restrictivo.

La diversificación no relacionada se basa en las fallas de los mercados de capital y los costos de agencia de emplear gerentes (agentes) como administradores de los recursos de la empresa.

Debido a su acceso privilegiado y comprensión de la información de la empresa, los gerentes pueden tergiversar los hechos de cualquier propuesta de inversión para promover sus propias ganancias personales. Esto se conoce como oportunismo gerencial. Tu madre lo llamaría mentir.

En la diversificación relacionada, las divisiones no compitan por clientes, compiten por el capital que la empresa tiene disponible para invertir, lo que a su vez se traduce en oportunidades para que los gerentes de división ganen recompensas y escalen en sus carreras.

Un diversificador no relacionado tiene sentido siempre que los costos incurridos por el centro corporativo para monitorear las divisiones sean menores que los costos para los accionistas por monitorear cada división individualmente.

La captura de las economías de gobernabilidad en una empresa diversificada depende de su capacidad para asignar capital para su uso de mayor rendimiento, replicando la dinámica existente entre empresas independientes y los mercados de capitales

La diversificación estratégica, igual que la relacionada, integrada verticalmente y la no relacionada; compensa fallas en los mercados de riesgo y crea economías de opciones, pero, para ser un diversificador estratégico es necesario tener una estructura administrativa dinámica.

La diversificación es un mecanismo para hacer frente a la incertidumbre estratégica al permitir que una empresa redefina su alcance, explorando nuevas oportunidades, para capturar sinergias actuales y complementariedades futuras entre negocios actualmente no relacionados.

La incertidumbre demanda saber gestionar opciones reales o estratégicas, para que una empresa diversificada siga diferentes caminos estratégicos. La adquisición de opciones reales sobre sinergias futuras crea un nuevo tipo de flexibilidad estratégica a nivel corporativo.

La flexibilidad estratégica es cada vez más importante como dimensión de la ventaja competitiva. La flexibilidad estratégica puede aumentarse tomando opciones reales o estratégicas sobre sinergias futuras a través de la diversificación.

La naciente teoría de las opciones reales y su contribución a la flexibilidad estratégica a nivel corporativo promete una rica agenda de investigación con implicaciones prácticas potencialmente significativas.

Las decisiones gerenciales crean opciones de compra y venta sobre activos reales que dan a la gerencia el derecho, pero no la obligación, de utilizar esos activos para lograr objetivos estratégicos y, en última instancia, maximizar el valor de la empresa.

Se requieren opciones reales para evaluar el impacto, financiero y estratégico, de elementos como la incertidumbre y los desafíos de ser el primero en actuar o moverse en industrias o mercados altamente competitivos o dinámicos.

Las

teorías administrativas Taylorianas o tradicionales parten de una visión estática de la empresa y su entorno competitivo; sin embargo, la creciente incertidumbre y cambio obliga a analizar los negocios en un nuevo marco dinámico para repensar su estrategia corporativa.

La diversificación con opciones reales puede generar nuevos niveles de flexibilidad estratégica. Una estrategia flexible requiere una estructura flexible para implementarse con éxito; es decir, crear valor con opciones reales demanda adoptar las estructuras apropiadas.

Desde mi perspectiva, uno de los principales desafíos que enfrentan los consultores enfocados en estrategia e innovación es saber preservar el valor de las opciones reales frente a la incertidumbre y saber cómo ejercerlas una vez que se perciba que son rentables.

Cuando una empresa se diversifica sólo para buscar crecimiento, es por definición, un diversificador del crecimiento. Cuando una empresa se diversifica para generar la posibilidad de integrar negocios en algún momento futuro, es por definición un diversificador de opciones.

Un diversificador del crecimiento utilizará la diversificación para aumentar ventas, ganancias, y mejorar los flujos de efectivo. Un diversificador de opciones se preocupa más por las oportunidades que creen sinergias futuras, su foco no es la rentabilidad ni ganancias a corto plazo.

Los diversificadores del crecimiento diversifican para escapar de sus negocios existentes, no porque no sean rentables, sino porque tienen ciertos rasgos, como un carácter cíclico extremo o altos niveles de regulación, que pueden eliminar al diversificarse con otros negocios.

Los diversificadores de opciones reales se diversifican para aumentar el valor en sus negocios existentes, porque sus activos centrales tienen enorme opcionalidad de creación de valor, a través de sinergias y complementariedades futuras, entre negocios actualmente no relacionados.

En cuanto a la naturaleza conductual y los vínculos divisionales de un diversificador de crecimiento, las relaciones entre divisiones serán en gran medida invariables y estáticas, alineadas e impulsadas por el deseo de alcanzar objetivos de crecimiento: ventas, ganancias, flujo de efectivo...

En un diversificador de opciones, la naturaleza conductual y sus vínculos divisionales son dinámicas y sujetas a cambios para aprovechar las sinergias emergentes, porque el dinamismo requiere oportunidad y velocidad para ejercer una opción real, cuando ésta se vuelva rentable.

El hábitat de los diversificadores del crecimiento son mercados o industrias con mucha estabilidad y poca incertidumbre. Un entorno más inestable requiere de un comportamiento más exploratorio por parte de las empresas, aquí a los diversificadores de opciones les va mejor.

La diversificación estratégica es diferente a la integración vertical, a la diversificación relacionada y no relacionada porque no se trata de crear valor directamente. La diversificación estratégica tiene que ver con el otro lado de la ecuación del valor: la incertidumbre.

En entornos turbulentos el papel apropiado de la alta dirección debería ser el articular una filosofía rectora o una intención estratégica como una forma de decirle a la empresa dónde buscar oportunidades sin especificar demasiado cuáles deberían ser esas oportunidades.

Para que una empresa tome en serio la incertidumbre estratégica, debe crear opciones reales que pueda ejercer o abandonar, dependiendo de cómo quiera lidiar con esa incertidumbre; sólo así se puede afrontar eficazmente un entorno que cambia de forma impredecible y rápidamente.

La falta de habilidades del equipo directivo de INTEL para crear y ejercer opciones reales, provocó este error estratégico y financiero.

Si tu trabajo se relaciona con la incertidumbre, te recomiendo el mítico libro: "The Paradox Strategy", de Michael E. Raynor. Parte de este texto se inspiro en él.